AGEVOLAZIONI PRIMA CASA: COME OTTENERLE E COME SI POSSONO PERDERE

In Italia, l’acquisto di un’abitazione, rappresenta ancora oggi una delle principali forme di investimento. Basti pensare che quasi 8 famiglie su 10 sono proprietarie della casa in cui vivono.

A tale risultato contribuisce anche la normativa fiscale, che prevede numerose e importanti agevolazioni per l’acquisto di un’abitazione.

Quindi, se stai pensando di comprare casa, questo articolo può fare al caso tuo! Ti fornirò un quadro riassuntivo delle principali regole da seguire in modo da poter usufruire al meglio di tutti i benefici previsti dall’acquisto di una prima casa.

LE IMPOSTE

È importante distinguere se l’acquisto avviene da un PRIVATO (compravendita soggetta ad imposta di registro) o da una IMPRESA (compravendita soggetta ad Iva) poiché da questo andremo a determinare il valore delle imposte (di registro, ipotecaria e catastale) e la presenza o meno dell’IVA.

Una volta stabilito se la compravendita è soggetta ad imposta di registro o ad Iva, va determinata la BASE IMPONIBILE, ovvero l’importo sul quale calcolare l’IMPOSTA DI REGISTRO o l’IVA.

A tal fine si distinguono i seguenti casi:

- COMPRAVENDITA SOGGETTA A REGISTRO IN CUI AD ACQUISTARE L’ABITAZIONE (ED EVENTUALI PERTINENZE) SIA UN PRIVATO:

in questo caso la base imponibile è il valore catastale che si ottiene moltiplicando la rendita catastale dell’abitazione per il coefficiente relativo, il quale varia a seconda che si tratti di una prima casa (115,50) o seconda casa (126);

- COMPRAVENDITA SOGGETTA A REGISTRO IN CUI AD ACQUISTARE NON E’ UNA PERSONA FISICA (ma una società, una persona fisica che acquista quale titolare di ditta individuale o quale professionista):

In questo caso la base imponibile è il prezzo dichiarato in atto;

- COMPRAVENDITA SOGGETTA AD IVA:

in questo caso la base imponibile è il prezzo dichiarato in atto.

ATTENZIONE: sia quando si compra da un’impresa in esenzione Iva, sia quando si compra da un privato, l’IMPOSTA DI REGISTRO non può essere di un importo inferiore ad € 1.000!

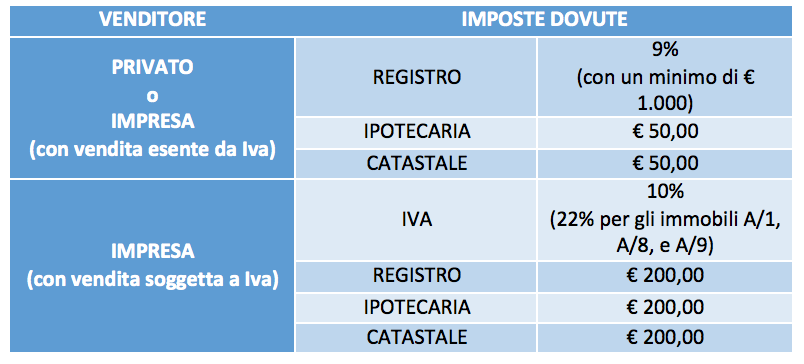

🔹 IMPOSTE SULL’ACQUISTO SENZA BENEFICI PRIMA CASA

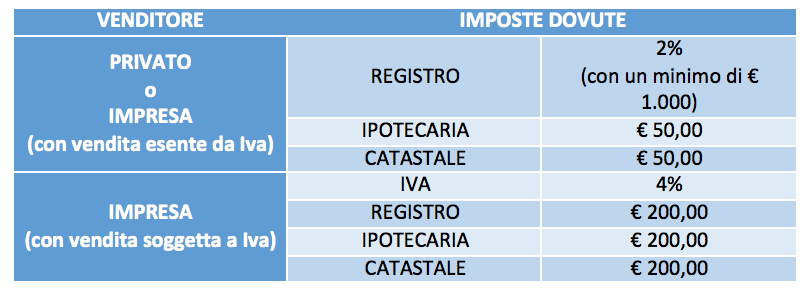

🔹 LE IMPOSTE SULL’ACQUISTO CON BENEFICI PRIMA CASA

REQUISITI

Le agevolazioni fiscali previste per l’acquisto della “prima casa” sono riconosciute in presenza di alcune condizioni e solo se l’acquirente possiede precisi requisiti:

1. CATEGORIA CATASTALE

deve trattarsi di un’abitazione o una pertinenza (limitatamente a una pertinenza per ciascuna categoria) che rientri nelle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazioni di tipo ultra popolare)

- A/6 (abitazioni di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi)

- C/2 (magazzini e locali di deposito)

- C/6 (per esempio, rimesse e autorimesse)

- C/7 (tettoie chiuse o aperte)

Non sono invece ammesse:

- A/1 (abitazioni di tipo signorile)

- A/8 (abitazioni in ville)

- A/9 (castelli e palazzi di eminenti pregi artistici e storici)

2. UBICAZIONE DELL’IMMOBILE

l’immobile deve essere ubicato nel Comune in cui l’acquirente già risiede, oppure nel Comune in cui l’acquirente trasferisca la residenza entro 18 mesi dal rogito, pena decadenza dell’agevolazione;

NB: Il cambio di residenza si considera avvenuto nella data in cui l’interessato presenta al comune la dichiarazione di trasferimento.

Si ha ugualmente diritto alle agevolazioni quando l’immobile si trova:

- nel territorio del comune in cui l’acquirente svolge la propria attività (anche se svolta senza remunerazione, come, per esempio, per le attività di studio, di volontariato, sportive);

- nel territorio del comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per ragioni di lavoro;

- nell’intero territorio nazionale, purché l’immobile sia acquisito come “prima casa” sul territorio italiano, se l’acquirente è un cittadino italiano emigrato all’estero.

NB: Per il personale delle Forze armate e delle Forze di polizia non è richiesta la condizione della residenza nel comune di ubicazione dell’immobile acquistato con le agevolazioni prima casa.

3. ASSENZA DI ALTRI DIRITTI IMMOBILIARI NELLO STESSO COMUNE DI ACQUISTO O SU TUTTO IL TERRITORIO NAZIONALE

Fino all’entrata in vigore della legge di stabilità 2016, per poter richiedere le agevolazioni prima casa occorreva:

- non essere titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione, su altra casa nel Comune dove si trova l’immobile oggetto dell’acquisto agevolato;

- non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altro immobile acquistato, anche dal coniuge, usufruendo delle medesime agevolazioni “prima casa”.

Inoltre l’acquirente aveva l’obbligo di dichiarare tali condizioni nell’atto di compravendita.

Dal 1° gennaio 2016, i benefici fiscali sono stati estesi anche al contribuente che è già proprietario di un immobile acquistato con le agevolazioni prima casa, a condizione però che la casa già posseduta sia venduta entro un anno dal nuovo acquisto.

QUANDO SI PERDONO LE AGEVOLAZIONI

Questo può accadere se:

- le dichiarazioni previste dalla legge nell’atto di acquisto sono false;

- l’abitazione è venduta o donata prima che siano trascorsi 5 anni dalla data di acquisto, a meno che, entro un anno, non si riacquista un altro immobile, anche a titolo gratuito, da adibire in tempi “ragionevoli” a propria abitazione principale.

ATTENZIONE: Il requisito del riacquisto NON è soddisfatto quando si stipula soltanto un compromesso (entro l’anno dalla vendita del primo immobile) poiché con questo tipo di contratto NON si trasferisce il bene!

- NON si sposta la residenza nel comune in cui si trova l’immobile entro 18 mesi dall’acquisto

- entro l’anno dall’acquisto del nuovo immobile non viene venduto quello già posseduto, acquistato con le agevolazioni “prima casa”.

ATTENZIONE: quando si perdono le agevolazioni ottenute dall’acquisto un’abitazione con i benefici “prima casa”, si dovranno versare le imposte “risparmiate”, gli interessi e una sanzione del 30% delle imposte stesse!

Affidarsi ad un PROFESSIONISTA DEL SETTORE può risparmiarti, sia che tu stia vendendo sia che tu stia comprando, tutta una serie di problematiche a cui potresti incorrere.

Se desideri una CONSULENZA PERSONALIZZATA per vendere casa tua al meglio e in sicurezza

Alla prossima!

Enza Palamito

Agente Immobiliare Innova.RE